山本会計事務所

Yamamoto Yasuzo

Accounting Firm

固定費と変動費に分けても役に立たない!

固定費と変動費に分けても役に立たない!

ときどき思うことがあります。

これって役に立っているのかなぁって。

な~んにも考えずに

当たり前のように進めることは

これでいいのかと。

気がつくと考察しています。

「利益は探し物」という定義もそうして見つけたものです。

そうなると・・・

⇒ 売上至上主義の終焉と比較経営の危機

⇒ 会計ソフトに頼ると赤字が増える!?

⇒ あなたの会社に利益が出ないたったひとつの理由とは?

などなど。

テーマに沿って考え方や事象の解説が進みます。

今回は経費についてのつづき。

会計では経費は固定費と変動費に分かれます。

ということは・・・

固定費って

売上高、生産量、操業度などの

増減にかかわらず発生する費用のこと。

業種によってちょっと違ってきます。

製造業では

人件費、減価償却費、保険料など

一般サービス業では

人件費、リース料、保険料など

もう一つの変動費は

売上高、生産量、操業度などの

増減に伴って発生する費用のこと。

製造業では

材料費、外注費、残業代など

一般サービス業では

商品仕入、販促費、歩合給など。

売上との関係性で区分されています。

経費を固定費と変動費に分けて

計算、表記する損益計算のことを

変動損益計算書と言います。

ボクはこの考え方がちょっと違うと思う!

自動思考になっていると思うんです。

会計ソフトでは自動的に表記される

この考え方が危険!

だって

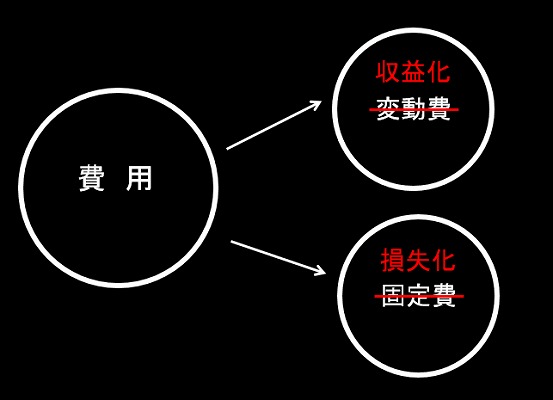

そもそも費用には2種類があります。

固定費と変動費に分ける以前に

1.将来の売上に貢献するのが経費

2.まったく売上に貢献しないのが損失

なんですから。

1.収益化する費用が収益コスト

2.損失化する費用が損失コスト

この2つに分けることが大切!

どんなにコストをかけても

損失化するコストは売上は上がりません。

できるだけ小さい方がいい。

変動費・固定費の区分では

商品仕入れは変動費です。

それでも売れない商品を仕入れることは損失です。

商品棚に並べるだけでは売れる商品なんてありません。

モノではなく体験やコトを届ける。

この視点ではいかに

交流するのかがポイントです。

お客さまに価値を届ける。

交流しながら体験やコトを届ける。

その視点でいかにコストをかけるのか。

コスト自体ではなく

コストの使い方に注目するんです。

その経費はお客さまとの交流に

貢献するのかしないのか。

貢献する ⇒ 収益コスト

貢献しない ⇒ 損失コスト

そう分解できます。

すべての費用を分けなおしてみましょう。

損失コストが多ければ多いほど

お客さまとは関係ないところで

コストがかかっていることになりますね。