山本会計事務所

Yamamoto Yasuzo

Accounting Firm

会計ソフトの普及率と企業の黒字赤字決算の推移

赤字経営って申告な問題で

多くの企業では赤字を減らすために

試行錯誤が続いています。

だからでしょうか。

上場会社の粉飾や不正会計処理も

あとを後を絶たない。

あれ、ちょっと意味合いが違うか。

やれやれ・・・

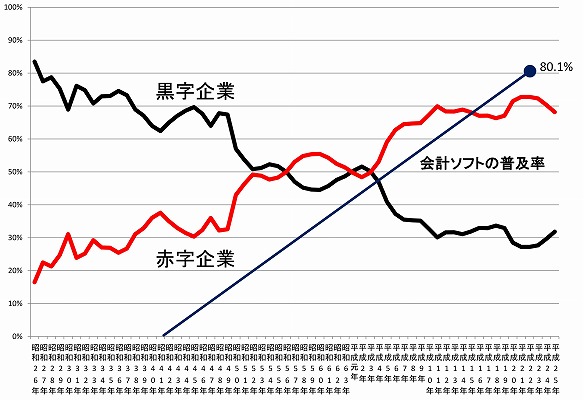

冒頭の図表は法人決算の黒字・赤字割合のグラフに

会計ソフトの普及率をかぶせて作りました。

どうしてそんな図表を作ったのかといえば

黒字赤字企業の推移表を見たときに

何か目に見えない影響を受けているのではないか

・・・そう感じたからです。

いろんなことを考えました。

・ 国内外の為替の景況

・ 経済環境の問題

・ 労働者の賃金や雇用関係の問題

・ 経営者および労働者の高年齢化の問題

・ ITCへの対応の遅れ

などなど。

黒字企業の割合が

グングン下がっているでしょ。

圧倒的に昔は黒字企業の方が多かったんです。

どうして黒字企業の割合が下がってきたのか。

反対に赤字企業の割合は高くなってる。

あきらかに右肩上がりです。

完全に割合は入れ替わっている。

今では赤字経営は問題というより

そんなものだという感じ。

ふつうは赤字って感じ。

なぜでしょうか。

何が原因でしょうか。

もし原因があるとしたら。

どうしたら黒字経営になるのか。

税理士という立場から

そんなことを考えるようになります。

今では多くの企業で赤字がふつうなら

昔は違ったけれど今では、

多くの企業でふつうなことを探そう!

黒字がふつうだったのに

赤字がふつうに変化した期間に着目。

この間にポジションを築いた存在です。

・・・そして、見つけました!

それは会計ソフトです。

もともと会計ソフトなんてなかったんです。

帳簿は手書きが当たり前でした。

それが昭和40年代に会計ソフトが開発されて

今では企業における会計ソフトの普及率は80.1%です。

もう必需品と言ってもいいぐらい。

赤字企業の増加曲線と

会計ソフトの普及曲線は

おおむね同じように増加しています。

その間に会計ソフトは改良されています

ますます使いやすくなりっています。

・ 価格の低下

・ 分析機能の充実

・ 処理速度のアップ

・ 簿記知識の要しない入力方法の開発

・ 財務と税務と連携の効率化

・ 必要帳簿の簡略化

などなど。

そして何より

正確なデータがきれいに出力されます。

便利です。

正しく入力さえすれば

ソフトは計算間違いがありません。

経営判断をする場では

会計ソフトから出力された

データを使うことがふつうになりました。

決算書や試算表に

表記される数字は計算結果です。

ここが問題です。

結果だけでプロセスはわかりません。

売れた売れないという結果はわかります。

ポイントは赤字の時です。

結果を分析すると課題が見つかります。

ではどうしたらその課題が解決できるのか。

どうしたら売れるのかがわからないんです。

これが赤字経営の割合が増える原因です。

モノから考えると

何がいくらでどれだけ売れたのかです。

今のような

モノ余りの時代はそう考えると危険。

モノからコトや体験を届ける視点が必要です。

そのためにはヒトから考えます。

⇒ 誰にどんな価値を届けて

⇒ 何がいくらでどれだけ売れたのか。

プロセスが違います。

会計ソフトでは

取引記録を入力して結果が出力されます。

大切なプロセスが省略されています。

だから赤字がなくならないんです。

プロセスに意識を向けましょう。

省略されたプロセスに利益は隠れています。

そのあたりを探しましょう。

利益は探し物ですから。